財布の中にカード類を入れる場合、そんなにたくさん入れることができません。

通常は、3枚から4枚程度でしょうか。

また、ブランドは可能な限り、4種類、最低2種類は持ち歩くようにしたいものてず。

国にもよりますが、VISAは利用できるが、Masterは利用できないという店舗も実際には存在します。

また、国内でのメインカードがJCBという設定の場合、中国、韓国ではJCBは使えるものの、その他のアジア諸国での利用はなかなかしにくいです。

このようなことから、ブランドはある程度持っている必要があります。

今回のキャッシュカード+クレジットカードの併合タイプは利便性はいいものの、ポイント還元率が悪いので、メインカードとして利用するのはあまりお勧めできません。

そのため、いかに「便利か」という点に着目して選択することが重要になります。

ただし、キャッシュカードとクレジットカード一体型を提供しているところは、残念なことに国際ブランドが固定されていることが多いです。

そのため、他のカードを選択する前にこちらのカードをどのブランドにするのか決める必要があります。

だいたいメガバンクはこのようなタイプのカードを提供してくれています。

・三菱東京UFJ銀行 VISAのみ スーパーICカード Suica「三菱東京UFJ-VISA」

・みずほ銀行 VISAのみ みずほマイレージクラブカードセゾンSuica

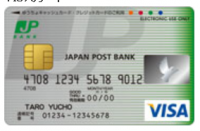

・郵便局 VISA かMASTER

UFJとみずほ銀行であれば提供されておりますが、国際ブランドがVISAに限定されています。そのほかは、VISA/Masterの選別ありというとこもあります。

ここで注目したいのが、クレジットカード+キャッシュカードだけではないということです。

UFJとみずほだけですが、さらに鉄道系ICカードも一緒になっているのです。

定期券を利用している人の場合にはそれほど大きな問題はないんですが、定期券を利用していない場合には、このシステムを利用することが大きなメリットです。

自動車通勤の方とかね。

また、海外旅行に行くときには定期券を置いていく方もいると思います。海外で定期券を紛失するリスクをなくすためです。

このようなことから、結果的にUFJかみずほのカードを一枚保有するのがよいと思います。

その他地銀、信金関係のカードは調べていませんが、もしかしたらあるかもしれませんね。